“`html

Apreensão de Veículo por Atraso: Direitos e Deveres dos Motoristas

A apreensão de veículos por atraso no pagamento é um tema que gera muitas dúvidas e inseguranças entre os motoristas, especialmente aqueles que utilizam automóveis para trabalhar, como motoristas de Uber e motoboys. Compreender os direitos e deveres dos motoristas nesse contexto é crucial para evitar problemas legais e financeiros. Este artigo irá conduzi-lo pelos meandros do direito bancário relacionado à apreensão de veículos, esclarecendo os principais pontos sobre revisões de contratos, juros abusivos e como contestar valores e tarifas.

Ao longo do nosso percurso, você aprenderá sobre o que fazer em casos de busca e apreensão, como se defender de cobranças indevidas e quais são as proteções legais que você pode invocar. Além disso, traremos exemplos práticos e um checklist útil que pode ser aplicado em situações reais. Vamos juntos explorar este tema e fornecer a você as informações necessárias para navegar por esse cenário complexo.

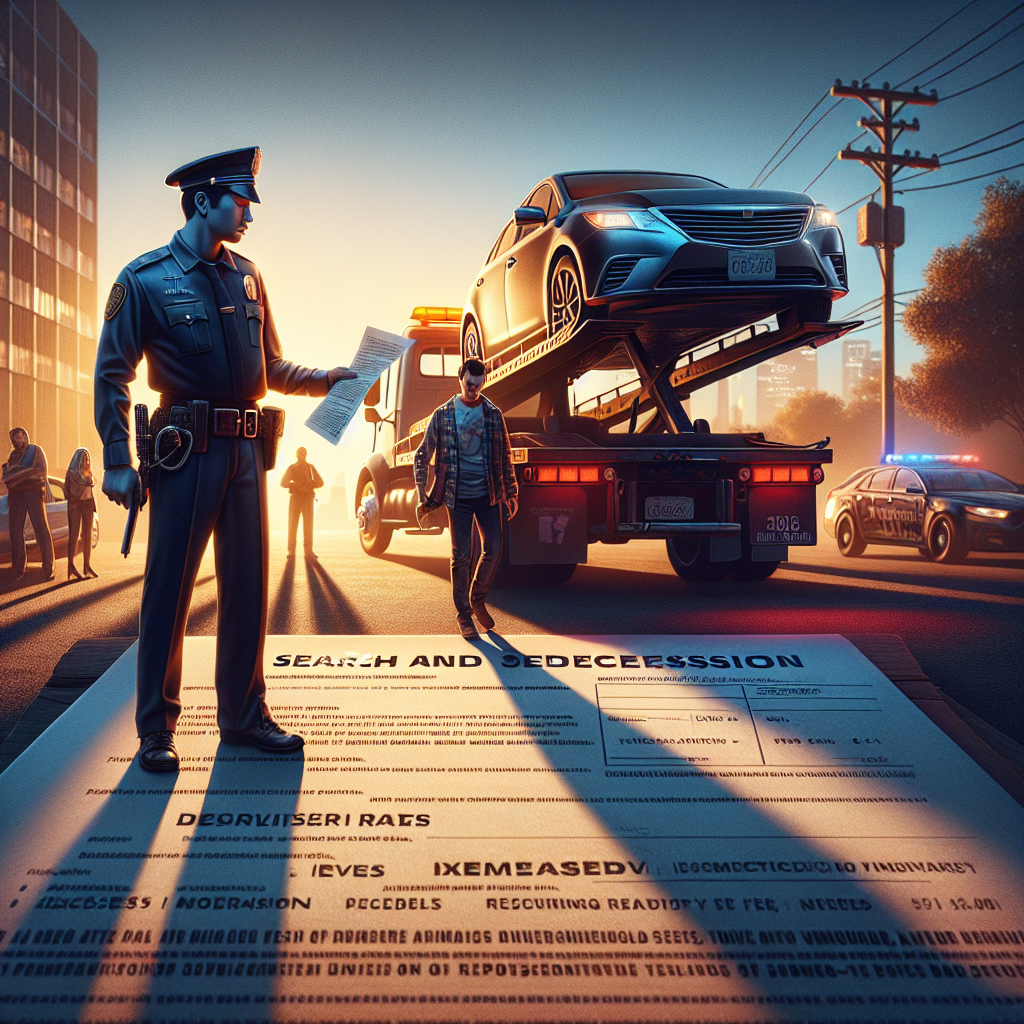

O Que é Apreensão de Veículo?

A apreensão de veículo é um processo legal em que uma instituição financeira ou credor retira um veículo do devedor devido ao não cumprimento das obrigações de pagamento. Essa prática é comum em contratos de financiamento, onde o veículo serve como garantia de pagamento. Quando o motorista atrasa os pagamentos, a instituição pode iniciar um processo de busca e apreensão, que pode resultar na perda do bem.

É importante notar que, mesmo diante de um atraso, existem direitos que protegem o consumidor. A legislação brasileira, através do Código de Defesa do Consumidor, assegura que o devedor não pode ser privado de seus bens sem um processo judicial adequado. Portanto, a apreensão deve ser precedida de notificações e, se necessário, decisões judiciais.

Direitos dos Motoristas em Caso de Apreensão

Os motoristas possuem diversos direitos em caso de apreensão de veículo, que devem ser respeitados pela instituição financeira ou credor. Um dos principais direitos é o de ser notificado sobre a pendência antes de qualquer ação de apreensão. Isso significa que o devedor deve receber avisos sobre o atraso e ter a oportunidade de regularizar sua situação. Além disso, o motorista tem o direito de contestar cobranças que considere indevidas.

Outro direito importante é a proteção contra abusos. Muitas instituições financeiras aplicam juros abusivos nos contratos de financiamento, algo que é inaceitável pela legislação. Os motoristas têm o direito de solicitar uma revisão do contrato, buscando a redução das taxas de juros. Por exemplo, se um motorista financiou um veículo e está pagando juros superiores a 12% ao ano, isso pode ser considerado abusivo e passível de contestação.

Como Funciona o Processo de Busca e Apreensão?

O processo de busca e apreensão começa normalmente quando o credor realiza a notificação ao devedor por meio de uma carta, informando sobre a pendência e a possibilidade de apreensão do veículo. Caso não haja regularização, o crédito pode ingressar na Justiça solicitando a busca e apreensão. Neste caso, o juiz analisará a documentação apresentada e, se considerar pertinente, emitirá uma ordem de apreensão.

É fundamental que, ao receber a notificação, o motorista busque orientação jurídica. Muitas vezes, o atraso pode ser justificado, ou o valor cobrado pode ser questionado. Assim, um advogado especializado pode auxiliar na contestação, apresentando documentos que provem que não houve de fato um atraso, ou que os juros cobrados são indevidos.

Checklist para o Motorista em Caso de Apreensão

- Receber notificação de atraso?

- Verificar as cláusulas do contrato de financiamento

- Calcular os juros aplicados e comparar com a média do mercado

- Consultar um advogado especializado em direito bancário

- Reunir toda a documentação necessária (contrato, recibos, notificações)

- Regularizar a pendência, se possível, antes do processo judicial

Contestações e Revisões de Contrato

Uma das principais defesas que os motoristas podem utilizar é a contestação dos valores cobrados. Quando se suspeita que a taxa de juros ou tarifas são abusivas, é possível entrar com uma ação revisional. A ação revisional é uma petição que solicita ao juiz a revisão dos termos do contrato, visando a readequação das taxas e encargos.

Para que uma ação revisional seja bem-sucedida, é essencial apresentar provas concretas da abusividade. Muitas vezes, os motoristas não se dão conta de que podem contestar valores que, à primeira vista, parecem normais. Um estudo de caso relevante é a situação em que um motorista que contraiu um financiamento de R$ 50.000,00 teve juros superiores a 20% ao ano. Após revisão, constatou-se que a média de mercado era de apenas 10%, resultando em uma economia significativa após a renegociação.

Tarifas Abusivas: Um Caso Comum

As tarifas abusivas são um dos principais motivos de contestações em contratos de financiamento. Muitas instituições financeiras implementam taxas que não são claramente informadas ao consumidor. Isso gera um cenário em que o motorista, ao final do contrato, percebe que pagou muito mais do que o esperado.

Por exemplo, um motorista que enfrenta a apreensão do veículo por causa de tarifas mensais de R$ 300,00, além dos juros, pode não estar ciente de que, ao final do financiamento, ele pagou quase o dobro do valor original do veículo. É neste momento que a consulta a um advogado pode ser essencial, pois ele pode auxiliar na análise do contrato e buscar a revisão necessária.

Estudo de Caso: Exemplo Prático com Uber e Motoboys

Um caso real que ilustra bem essa situação envolve um motorista de Uber que, após um ano de trabalho, encontrou dificuldades financeiras e acabou atrasando o financiamento de seu veículo. O banco notificou-o, e ele ficou sem saber a quem recorrer. Após consultar um advogado, ele percebeu que pagava juros excessivos e que o banco não havia seguido os passos legais necessários para a apreensão.

O advogado ajudou o motorista a contestar a cobrança e a buscar uma negociação com a instituição financeira. Em muitos casos, os bancos estão abertos a renegociações, especialmente quando a situação do motorista é clara e justificada. O resultado foi uma redução significativa nas tarifas e a manutenção do veículo, permitindo que o motorista continuasse trabalhando.

O Papel da Tecnologia na Proteção do Consumidor

A tecnologia está sendo uma aliada importante para motoristas e consumidores em geral que se deparam com dificuldades financeiras. Aplicativos e plataformas online vêm surgindo para ajudar na análise de contratos, simulação de juros e até na consulta de tarifas, proporcionando ao consumidor mais informações para contestar valores considerados abusivos. Além disso, as consultas digitais facilitam o acesso a advogados especializados, que podem ajudar a resolver questões sem a necessidade de deslocamentos.

Com a proliferação de informações, muitos motoristas agora conseguem se equipar melhor para enfrentar situações de apreensão. Por meio de plataformas como Procon, é possível acessar informações sobre direitos do consumidor e encontrar suporte para contestações.

Perguntas Frequentes (FAQs)

1. O que fazer se meu veículo for apreendido?

Se o seu veículo for apreendido, primeiro entre em contato com um advogado especializado para entender seus direitos e opções. Você pode contestar a apreensão se achar que houve irregularidade no processo.

2. Como posso contestar a cobrança de juros abusivos?

Você pode entrar com uma ação revisional solicitando a revisão do contrato, apresentando provas de que os juros estão acima do limite permitido.

3. Sou motorista de aplicativo; como isso me afeta?

Motoristas de aplicativos também estão sujeitos a apreensão de veículos. É essencial que você esteja ciente dos termos do seu financiamento e dos direitos que possui.

4. O que é uma ação revisional?

A ação revisional é um pedido judicial que busca a reavaliação de um contrato financeiro, principalmente para discutir taxas de juros e tarifas.

5. Quais documentos preciso para contestar uma dívida?

É necessário reunir o contrato de financiamento, notificações do credor, comprovantes de pagamento e qualquer comunicação relacionada à dívida.

6. Como posso evitar a apreensão do meu veículo?

Manter-se em dia com os pagamentos é fundamental. Em caso de dificuldades, sempre procure renegociar com o banco antes de chegar a situações extremas.

7. Quais são os direitos de um motorista após a apreensão?

Os motoristas têm o direito de serem notificados antes da apreensão e de contestar processos considerados injustos ou que envolvam cobranças indevidas.

Conclusão

Compreender os direitos e deveres em situações de apreensão de veículos é essencial para todo motorista, principalmente aqueles que dependem do veículo para sua atividade profissional. A partir da leitura deste artigo, esperamos que você tenha obtido uma visão clara sobre como agir em caso de apreensão, contestar tarifas abusivas e proteger seus direitos. É sempre aconselhável buscar orientação jurídica para garantir que suas decisões sejam tomadas com base em informações sólidas e confiáveis.

Agora que você se armou de conhecimento, não hesite em aplicar tudo o que aprendeu. Explore mais conteúdos sobre direito bancário e mantenha-se sempre informado sobre seus direitos. Para mais informações, confira este artigo sobre a Lei do Consumidor.

“`